其中,集中式太陽能項(xiàng)目仍將占據(jù)新增裝機(jī)容量的大部分,同時政府補(bǔ)貼則推動了戶用分布式光伏裝機(jī)容量的增長。

近年來,印度太陽能產(chǎn)業(yè)發(fā)展迅猛。去年前11個月,印度新增交流電太陽能裝機(jī)容量達(dá)35GW,創(chuàng)下了歷史紀(jì)錄。這一增長速度使印度有望實(shí)現(xiàn)其2030年非化石燃料發(fā)電裝機(jī)容量達(dá)500GW的目標(biāo)。

阿達(dá)尼綠色能源(Adani Green Energy)、印度國家電力公司(NTPC)、ReNew、Avaada和塔塔電力(Tata Power)等太陽能發(fā)電企業(yè),預(yù)計將隨著光伏在印度電力結(jié)構(gòu)中的占比提升而持續(xù)受益。

取代美國成為第二?

相比之下,美國市場則顯露出疲態(tài)。

BNEF預(yù)測,2026年美國新增光伏裝機(jī)容量可能下降14%,至44GW左右。

這一轉(zhuǎn)變很大程度上歸因于美國頒布的《大而美法案》(One Big Beautiful Bill Act)相關(guān)規(guī)定。2025年底后開工的項(xiàng)目必須遵守“受關(guān)注外國實(shí)體”(Foreign Entity of Concern,F(xiàn)EOC)的供應(yīng)鏈限制,才能獲得稅收抵免。

這一新增的監(jiān)管門檻預(yù)計將顯著拖慢項(xiàng)目開發(fā)進(jìn)度,可能導(dǎo)致美國自2019年以來占據(jù)的全球第二大光伏市場地位在2026年被印度取代。

(印度2026光伏裝機(jī)將超過美國,圖源:BloombergNEF)

印度太陽能裝機(jī)仍將保持穩(wěn)定增長。

可再生能源招標(biāo)是印度這一增長的核心驅(qū)動力。2024年,印度拍賣了創(chuàng)紀(jì)錄的60GW可再生能源項(xiàng)目。不過,其中仍有42GW項(xiàng)目尚未簽署最終購電協(xié)議。這些協(xié)議若最終未能落地,將成為未來裝機(jī)增長的下行風(fēng)險,甚至可能影響其2030年可再生能源目標(biāo)的實(shí)現(xiàn)。

印度的政策制定者也在致力于提高光伏供應(yīng)鏈的本地化程度。太陽能項(xiàng)目必須使用列入“合格型號和制造商清單”(ALMM)的組件,該清單基本上排除了海外工廠。這項(xiàng)政策有效地設(shè)置了貿(mào)易壁壘,刺激了國內(nèi)制造業(yè)投資的激增。過去兩年,印度領(lǐng)先的太陽能制造商,如Waaree Energies、Vikram Solar和Premier Energies等,紛紛進(jìn)入市場,更多公司正尋求上市以籌集資金擴(kuò)大產(chǎn)能。

同時,印度正在推動光伏供應(yīng)鏈的本土化。太陽能項(xiàng)目必須使用列入“批準(zhǔn)型號和制造商清單”(ALMM)的組件。

該清單基本上將海外工廠排除在外,事實(shí)上形成了貿(mào)易壁壘,從而刺激本土制造業(yè)投資。近兩年,Waaree Energies、Vikram Solar 等印度本土制造商進(jìn)入市場,并紛紛尋求上市融資以擴(kuò)大產(chǎn)能。目前,印度組件年產(chǎn)能已提升至約125GW。

值得注意的是,印度上游關(guān)鍵材料(如多晶硅、硅片)的產(chǎn)能仍落后于需求,對部分關(guān)鍵原材料仍存在依賴。

中國主導(dǎo)地位穩(wěn)固

中國長期位居全球最大太陽能市場,在裝機(jī)規(guī)模、制造產(chǎn)能與技術(shù)創(chuàng)新方面始終保持領(lǐng)先。

據(jù)BNEF預(yù)測,2026年中國將新增約321GW太陽能裝機(jī)容量,較前一年下降14%。盡管出現(xiàn)階段性回調(diào),中國在全球太陽能市場中的主導(dǎo)地位依然穩(wěn)固。

不過這一調(diào)整可能導(dǎo)致全球年度光伏新增裝機(jī)總量出現(xiàn)多年來首次下滑。即便印度等其他市場增長勢頭強(qiáng)勁,其增量也難以完全彌補(bǔ)因中國市場增速放緩而形成的全球供給缺口。

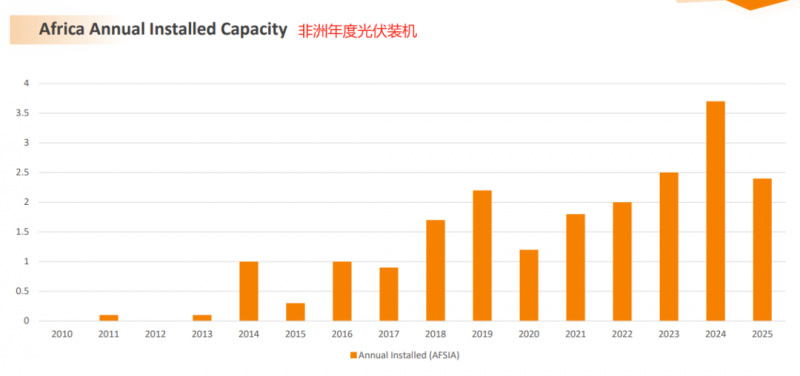

非洲市場加速增長

非洲太陽能產(chǎn)業(yè)協(xié)會(AFSIA)稱,到2025年,非洲新增太陽能裝機(jī)容量2.4GW,總裝機(jī)容量達(dá)到23.4GW。協(xié)會首席執(zhí)行官John van Zuylen稱這一成就“非常積極”。

(圖源:非洲太陽能產(chǎn)業(yè)協(xié)會)

這一增長背后,是中國太陽能設(shè)備的持續(xù)供應(yīng)。

2025年中國對非洲的太陽能出口逆勢增長了17%,而同期對全球其他地區(qū)的出口則有所下滑。這使得非洲自疫情以來,成為全球增長最快的三大太陽能市場之一。

中國設(shè)備的流入,影響了多個非洲國家的太陽能增長率,例如突尼斯就因太陽能電池板進(jìn)口大幅增加而在太陽能排名中大幅上升。

2025年非洲累計光伏裝機(jī)前三的國家是:

1、南非 (11,673 MW)

2、埃及 (3,369 MW)

3、摩洛哥 (1,216 MW)

盡管非洲目前在全球光伏市場中所占份額相對較小,但其潛力正被重新評估。全球主要制造商如今將目光投向非洲,將其視為下一個增長市場。晶科能源、通威股份、天合光能、晶澳科技、東方日升、隆基綠能、正泰新能等一批領(lǐng)先中國光伏企業(yè)已積極開始布局。