2026年1月過半,光伏圈還沒有等到足夠重磅的好消息。

年末的券商報告里,大家都說“長期向好”;但翻開企業(yè)財報,虧損就像冬天里的風,一陣接一陣,吹得人頭皮發(fā)麻。

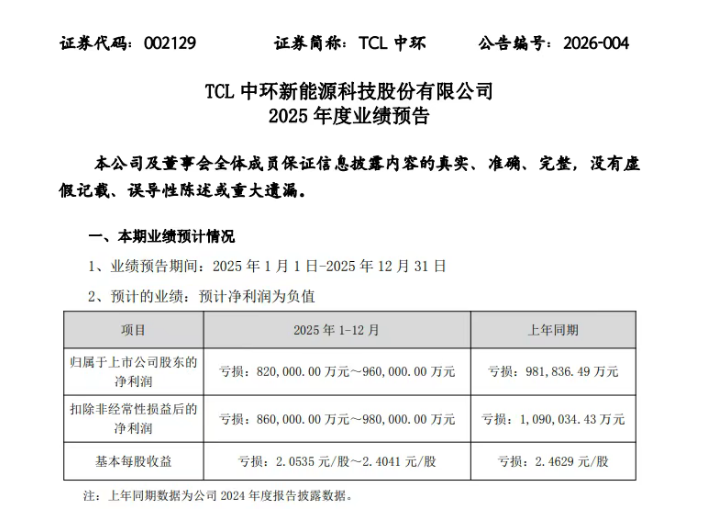

在這一背景下,1月13日晚,“硅片雙雄”之一的TCL中環(huán)交出了一份頗為“難評”的成績單:預計2025年歸母凈利潤虧損82億元至96億元,上年同期虧損98.18億元;預計扣非凈利潤虧損86億元至98億元,上年同期虧損109億元。

乍一看,虧損似乎少了;仔細看,虧得更扎心了。

一份“難評”的成績單

從這份公告里,你甚至能讀出兩種不同的情緒。

一方面,報告將今年的利潤與去年同期做了充分對比。要知道,作為2024年的行業(yè)“虧損王”,TCL中環(huán)當時的報告堪稱慘烈——實現(xiàn)營收284.19億元,同比減少51.95%,凈利潤虧損98.18億元,同比減少387.42%,扣非歸母凈利潤為-109億元,同比下降523.35%。

這部分給人的感覺是:今年沒好起來,但也沒繼續(xù)崩。

可如果忽略全年的業(yè)績按季度算,已知2025年前三季度,TCL中環(huán)歸母凈利潤虧損57.77億元。據(jù)此推算,2025年四季度虧損約24.23-38.23億元,而三季度虧損為15.34億元,四季度比三季度多虧約9-23億元。

這意味著什么?

“全年虧損收窄”,一次打回原形。

聲音很吵,血壓很低

對于業(yè)績變動的原因,TCL中環(huán)寫得相當克制:光伏新增裝機量保持增長,但整體供需仍持續(xù)失衡;行業(yè)繼續(xù)在周期底部徘徊;主產(chǎn)業(yè)鏈的產(chǎn)品價格在低位調(diào)整且傳導不足;公司經(jīng)營繼續(xù)承壓。

單拎出來,每一條都不足為懼,合在一起,就是光伏圈最可怕魔咒:需求有,但價格不給力;量在漲,但錢沒回來。

如果把光伏市場比作一條很長的傳送帶:終端裝機是“訂單的聲音”,產(chǎn)業(yè)鏈價格就是“利潤的血壓”?,F(xiàn)在的情況是:聲音很吵,血壓很低。

偏偏上游硅片廠,最容易“低血壓”。

過去,我們普遍的認知是:上游賺錢最多,龍頭不會太慘。

但在這一輪光伏周期里,上游龍頭企業(yè)反而更容易陷入一種尷尬:越努力,越受傷。

原因有三。

第一,供需失衡,上游企業(yè)最先“挨打”。

TCL中環(huán)在公告里寫得明明白白:主產(chǎn)業(yè)鏈的產(chǎn)品價格在低位調(diào)整且傳導不足。這句話翻譯過來就是:終端再旺,上游也未必能把價格漲回來。在行業(yè)下行周期,上游企業(yè)往往最先降價,以保住保住市場份額和現(xiàn)金流,因此它們也最先承受毛利坍塌。

第二,一體化時代到來,客戶減少外采

過去,上游龍頭企業(yè)的商業(yè)邏輯很簡單:把產(chǎn)品賣給全行業(yè)。但近幾年,以隆基、通威、天合、晶澳、晶科為代表的一眾組件龍頭開始布局垂直一體化。他們自己做硅片、做電池、做組件,外采減少甚至停止,硅片龍頭自然銷售承壓。這不是誰對誰錯,而是產(chǎn)業(yè)結(jié)構(gòu)在變,當客戶開始自給自足,上游龍頭的市場空間會被動收窄。

第三,周期底部,庫存、減值等造成二次傷害

拆解TCL中環(huán)的虧損結(jié)構(gòu),有幾個關(guān)鍵詞反復出現(xiàn),存貨跌價損失、毛利潤虧損、高額利息費用……

今年上半年,TCL中環(huán)的資產(chǎn)減值損失達15.93億元,其中大部分為存貨跌價損失,達15.88億元,同比增長43.12%。哪怕在虧損收窄的第三季度,TCL中環(huán)的資產(chǎn)減值損失仍居高不下,達到19億元,大致與去年持平。

庫存跌價、毛利為負,疊加財務(wù)費用持續(xù)流血,三重打擊之下,龍頭也會被打成篩子。

只要沒死,就有機會

到這里你可能會問:難道就沒有什么好消息嗎?

有的,比如全年虧損確實收窄。

2025年預計虧損82-96億元,比2024年98.18億元有所收窄,扣非虧損蛟上年也有改善。這起碼說明,公司采取的一系列動作,按需生產(chǎn)、降本控費、組織變革等,在某些季度里著實見效。

更重要的是,報告中反復提及“公司經(jīng)營現(xiàn)金流為正。”

在周期底部,“現(xiàn)金流為正”這句話的含金量極高。因為最后被淘汰企業(yè)的,往往不是因為虧損,而是現(xiàn)金流斷裂。發(fā)工資、還債、支付供應商,都要現(xiàn)金?,F(xiàn)金沒了,再好的技術(shù)也只能寫在PPT上。

TCL中環(huán)把“經(jīng)營底線”反復強調(diào),本質(zhì)是對外釋放一個信號:我還有錢,我還能熬。

當然這不是勝利,只是生存。

真正扎心的地方在于,四季度虧損為什么又大了?

如果說全年虧損收窄給人一絲希望,那么第四季度單季虧損擴大,就像一盆冷水。這不是某一家企業(yè)的問題,TCL中環(huán)自己的解釋直指行業(yè):供需失衡、價格低位、傳導不足。

正應了那句老話,“底部的修復不是直線,而是波浪。”

第三季度可能出現(xiàn)階段性企穩(wěn)、需求刺激、價格回升;到了第四季度,一旦需求走弱、庫存壓力回擺、價格傳導卡住,虧損就容易反彈。這也是光伏周期最磨人的地方:它不會讓你徹底絕望,也會不讓你輕易翻身。

“熬”在底部的企業(yè),必須要做兩件事:先活下去,再準備籌碼。

賭注2026

TCL中環(huán)手中的籌碼至少有三張。

11月初,公司在北京中國大飯店舉行了一場名為“共見新生”的發(fā)布會。這不僅是一場新品發(fā)布,更是一次戰(zhàn)略重啟。重啟模式也極具“TCL特色”:借用全球家電市場的13億用戶背書,將ToC的經(jīng)營哲學引入ToB的光伏;繞過內(nèi)卷的TOPCon,直接殺入BC賽道;推進海外基地建設(shè),即使處在“陣痛期”,公司也必須賭一把。

有趣的是,關(guān)于這場發(fā)布會,業(yè)內(nèi)眾說紛紜,有人說“新生”,有人說“作秀”。

前者強調(diào),行業(yè)寒冬里還辦新品發(fā)布會,是信心與創(chuàng)新,是從成本競爭走向產(chǎn)品驅(qū)動;后者質(zhì)疑,技術(shù)并非首創(chuàng)、口徑表達易誤導、發(fā)布會像“沒有能說硬要說”。

這正是周期底部的常態(tài),你必須會講故事,市場也需要故事,但投資人討厭故事。

當利潤表為負時,任何表達都會被當成“自救姿態(tài)”;而當行業(yè)情緒脆弱時,這一姿態(tài)往往被解讀為“心虛”。

好在,TCL中環(huán)手里還攥著另一張王牌——半導體材料。

科創(chuàng)板的西安奕材,12英寸硅片產(chǎn)能與TCL中環(huán)旗下子公司中環(huán)領(lǐng)先相近,市值卻高達千億。而TCL中環(huán)的總市值不足400億,還涵蓋了龐大的光伏版圖。

這是個有趣的估值背離。相比于虧損的光伏,中環(huán)的半導體業(yè)務(wù)表現(xiàn)堪稱驚艷:第三季度營收增速28.7%,毛利率穩(wěn)在25%左右。它生產(chǎn)的拋光片甚至已經(jīng)進入了英偉達H100AI芯片的制造鏈。只不過,由于光伏業(yè)務(wù)虧得太慘,投資者往往會忽略掉這臺“增長引擎”。如果行業(yè)復蘇不及預期,這塊優(yōu)質(zhì)資產(chǎn)的業(yè)務(wù)拆分或價值重估,或許也會成為挽救戰(zhàn)局的伏兵。

尾聲

2026年,被TCL中環(huán)定為“經(jīng)營大幅改善”的目標年。

9月在央視財經(jīng)《對話》欄目中,李東生手寫了一封信:“風雨過后就見彩虹。”

往小了說,TCL中環(huán)的經(jīng)營現(xiàn)金流依然為正,這是它在寒冬里接著"熬”的底氣;往大了說,作為擁有60多年歷史、穿越過5輪周期的“老廠”,它早已參透了‘熬’下去的真諦。

這里的“熬”,并不是悲觀主義,它更像對周期的尊重,你無法用一個季度戰(zhàn)勝整個周期。

兩年虧損近200億后,TCL中環(huán)最需要的不是奇跡,而是時間,以及不被時間拖垮的現(xiàn)金流與執(zhí)行力。