·價格區(qū)間:基于有明確中標(biāo)規(guī)模和價格的項目信息,12月光伏組件中標(biāo)價格在0.66~0.873元/W,均價來到0.75元/W。

·市場特征:呈現(xiàn)出“大項目集中、技術(shù)路線多元化”的特點。央國企仍是光伏組件招標(biāo)市場的主力軍,N型產(chǎn)品已成為絕對主流。

從招標(biāo)方來看

12月,三峽集團(tuán)以2.5GW的定標(biāo)規(guī)模成為當(dāng)月單筆容量最大、備受矚目的組件集采項目,幾乎以一己之力撐起了12月定標(biāo)總量的半壁江山。該項目分為兩個標(biāo)段,最終由晶科、通威、隆基中標(biāo),單價在0.75~0.763元/W。而“0.75”的價格似乎已成為頭部廠商之間對于維持一個理性、可持續(xù)的價格水平形成的某種市場共識。

在2.5GW的招標(biāo)規(guī)模中,三峽集團(tuán)劃分出了占比近50%的高效組件采購標(biāo)段(轉(zhuǎn)換效率≥23.8%),體現(xiàn)出采購方對高效組件的明確傾向。但值得關(guān)注的是,盡管2個標(biāo)段的組件轉(zhuǎn)換效率要求不同,但企業(yè)報價卻基本一致。

此外,華電和中國電建分別以約982MW和905MW的定標(biāo)規(guī)模緊隨其后。廣東能源集團(tuán)也有兩個項目定標(biāo),規(guī)??傆?60.36MW。

隆基、通威、晶科領(lǐng)銜

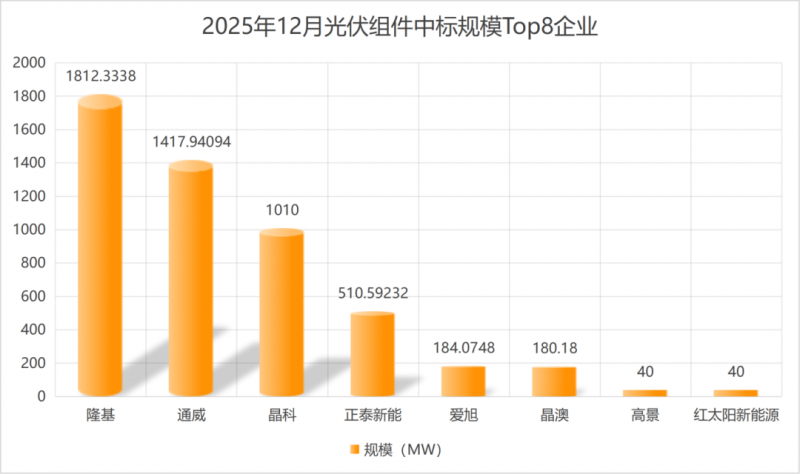

從有明確規(guī)模的中標(biāo)結(jié)果來看,頭部企業(yè)的市場集中度在2025年年末進(jìn)一步凸顯,隆基(1812.33MW)、通威(1417.94MW)、晶科(1010MW)三家企業(yè)的中標(biāo)規(guī)模均超過GW級,占據(jù)了12月光伏組件中標(biāo)市場的絕大部分份額,而這也與其在上文所說三峽2.5組件集采中的表現(xiàn)密不可分。

正泰新能(510.59MW)、愛旭(184.07MW)、晶澳(180.18MW)、高景(40MW)、紅太陽新能源(40MW)也分別拿下幾十到上百MW的訂單規(guī)模,共同構(gòu)成了多元化的市場競爭圖景。

除此之外,12月23日公示中標(biāo)結(jié)果的河南華電240MWp光伏組件打捆采購項目采購N型TOPCon雙面雙玻高效光伏組件,最后由天合、一道新能、晶科拿下訂單。

環(huán)晟光伏也中標(biāo)中國電建的2個組件采購項目,具體規(guī)模未公布。

制圖:光伏產(chǎn)業(yè)網(wǎng)

(注:其中三峽2.5GW組件集采第一、第二、第三中標(biāo)人原則上按本標(biāo)段全部容量的50%、30%、20%進(jìn)行分配。)

具體來看:

隆基以超過1.81GW的中標(biāo)量強勢領(lǐng)跑。尤其是在BC技術(shù)路線上,接連拿下陜西華電510MW光伏組件采購、華電云南232MW組件采購等大型訂單。

同樣在這一技術(shù)路線上深度布局的愛旭,也成功中標(biāo)中國電建184MW漁光互補BC光伏組件采購項目。兩家技術(shù)代表企業(yè)相繼斬獲大單,表明了BC路線正在不同應(yīng)用場景與客戶群體中獲得實質(zhì)性的市場份額。

通威的中標(biāo)規(guī)模也高達(dá)1.42GW,不僅在三峽2.5GW組件集采中兩大標(biāo)段合計拿下630MW,更在【大渡河公司阿壩茸安1150MW光伏項目部分光伏組件設(shè)備采購】中獨占鰲頭,一舉拿下513MW大單。

晶科則為三峽2.5GW組件集采N型常規(guī)組件標(biāo)段的第一中標(biāo)人和N型高效組件標(biāo)段的第二中標(biāo)人,合計規(guī)模為1.01GW。

晶澳以0.7555元/W的價格中標(biāo)【望謨縣蔗香農(nóng)業(yè)光伏電站項目光伏組件設(shè)備采購】,該項目容量為180.18MWp,要求715Wp及以上功率。

價格與技術(shù)路線觀察

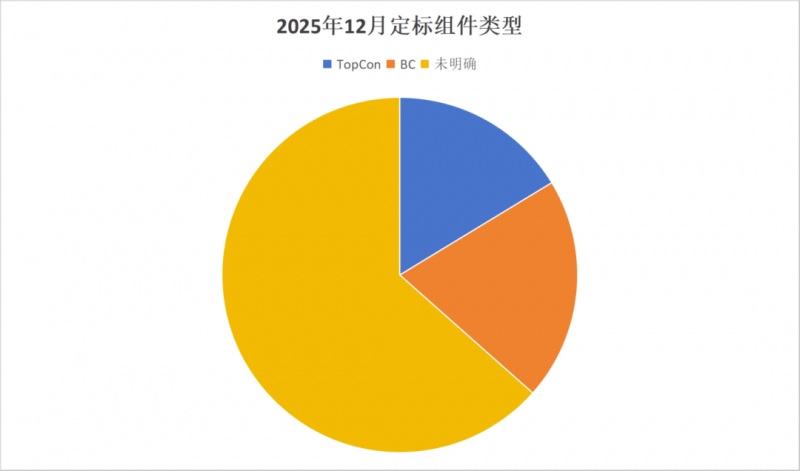

技術(shù)路線方面,N型主導(dǎo):明確要求N型(TOPCon、BC、HJT)的項目規(guī)模占比極高。而TOPCon與BC并行,呈現(xiàn)“平分秋色”的局面。HJT也在持續(xù)尋求突破,例如華晟新能源在當(dāng)月中標(biāo)中國電建異質(zhì)結(jié)組件采購項目。

這也就意味著,N型技術(shù)的全面普及已無懸念,但TOPCon、BC、HJT乃至鈣鈦礦疊層等不同技術(shù)路徑之間的較量正進(jìn)入激烈交鋒期,圍繞性價比、應(yīng)用場景與長期潛力的新一輪角逐已然拉開帷幕。

中標(biāo)價格方面呈現(xiàn)出顯著的“兩極分化,中間密集”特征。

最低價來自鐵塔能源有限公司江蘇分公司2025-2026年光伏設(shè)備(光伏組件)項目,南京歐陸電氣股份有限公司給出0.66元/W的價格;最高價來自中國鐵塔懷化市分公司2025年光伏組件設(shè)備采購項目,浙江英麗科技有限公司以0.873元/W的價格中標(biāo)。

除去最低價和最高價,12月中標(biāo)單價密集分布在0.74~0.76元/W的區(qū)間內(nèi)。

未來,在市場競爭激烈的環(huán)境下,能否在細(xì)分市場、創(chuàng)新技術(shù)或差異化服務(wù)上建立優(yōu)勢,將成為企業(yè)生存與發(fā)展的關(guān)鍵。

詳情見下(部分):