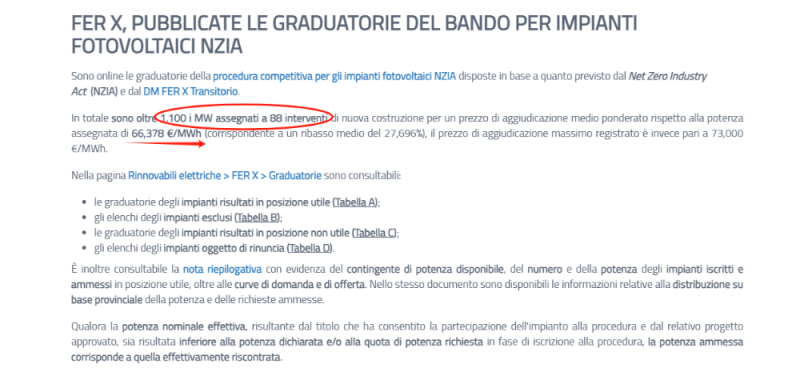

這是意大利首次按照歐盟《凈零排放產(chǎn)業(yè)法案》(NZIA)規(guī)定的韌性標準進行太陽能項目招標。

GSE招標文件中納入了“非價格”預選門檻,將“去中國化”貫徹始終:組件不得在中國組裝;電池片與逆變器不得為中國原產(chǎn);此外,至少還需要有另外關鍵部件(如支架或玻璃)不得來自中國。

招標在初期吸引了273個項目、總計3.16GW的龐大申報規(guī)模,但最終結果遠不及預期:僅88個項目、合計1.1GW裝機容量中標(其中,僅有兩個項目的單廠規(guī)模超過100MW)。無論從項目數(shù)量還是裝機規(guī)??矗瑢嶋H落地規(guī)模均不及申請總量的三分之一。

(圖源:GSE)

平均中標電價定格在66.378歐元/兆瓦時(約77.75美元/兆瓦時),遠高于另一場FER-X招標的平均電價——而后者招標并未對使用中國制造組件施加限制。

兩場招標的中標電價之所以出現(xiàn)顯著差異,主要源于對產(chǎn)品來源的供應限制。這一針對中國產(chǎn)品的限制性條款,直接推高了項目成本。在此次依據(jù)歐盟《凈零排放工業(yè)法案》(NZIA)框架下推行“去中國化”的招標中,最高出價已觸及73歐元/兆瓦時。

值得注意的是,這種因政策調(diào)整帶來的成本和效率壓力,往往并不會停留在政策層面,而是持續(xù)傳導——最終由項目開發(fā)商、終端用戶乃至整體能源價格體系共同消化。

歐洲光伏“自主”面臨現(xiàn)實考驗

歐盟《凈零排放產(chǎn)業(yè)法案》(NZIA)設定的目標是,到2030年歐盟年度光伏發(fā)電裝機容量的40%使用本土制造的組件。為實現(xiàn)這一目標,歐盟需要在這些領域達到76GW的制造產(chǎn)能。

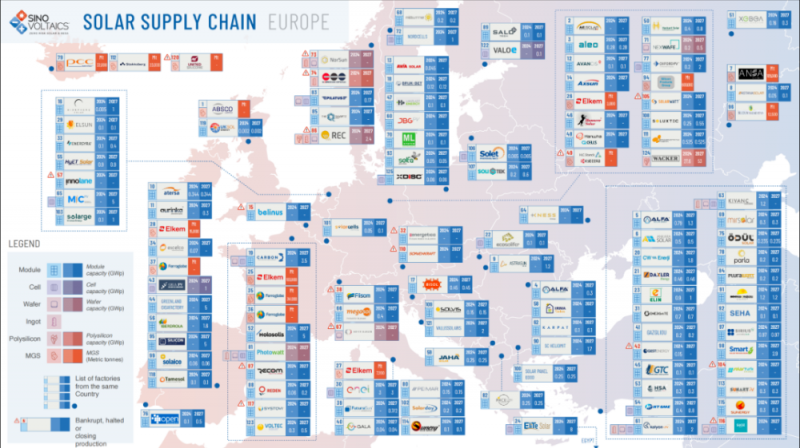

然而現(xiàn)實與規(guī)劃之間存在巨大鴻溝,歐洲光伏“自主”面臨現(xiàn)實考驗。目前歐洲本土在硅片、電池、組件等關鍵環(huán)節(jié)的合計年產(chǎn)能遠未達到目標所需,存在顯著的結構性缺口。尤其在產(chǎn)業(yè)鏈上游的核心領域,產(chǎn)業(yè)布局仍近乎空白。

(圖源:SINOVOLTAICS)

中國光伏產(chǎn)業(yè)已深度嵌入全球能源轉(zhuǎn)型進程,在歐洲市場,中國供應了光伏產(chǎn)業(yè)鏈上81%至93%的產(chǎn)品。以意大利為例,截至2025年7月,其累計光伏裝機容量已突破40GW,在運光伏系統(tǒng)超過200萬套。而其背后,中國產(chǎn)品占據(jù)了意大利超過70%的光伏組件進口份額,成為其能源轉(zhuǎn)型的重要支撐。

在此背景下,歐洲的光伏“自主化”戰(zhàn)略正陷入兩難困境:政治驅(qū)動的供應鏈“去中國化”政策,在推高成本、延緩項目落地的同時,也暴露出其本土制造業(yè)在產(chǎn)能、技術與成本上的短板。另一方面,其本土制造業(yè)培育所需的長周期、高投入與市場保護,不僅可能拖慢歐盟減排進度,也難滿足歐盟消費者對經(jīng)濟型能源的迫切需求。

對中國光伏企業(yè)而言,當前局面既凸顯了鞏固自身在全球供應鏈中技術與成本等優(yōu)勢的重要性,也提出了新的發(fā)展要求:企業(yè)需密切關注歐洲本土產(chǎn)能建設的進展,通過持續(xù)技術創(chuàng)新、優(yōu)化全球布局、加強合規(guī)經(jīng)營,系統(tǒng)提升應對貿(mào)易壁壘的韌性。

未來,中國光伏產(chǎn)業(yè)可在持續(xù)支持全球能源轉(zhuǎn)型的同時,積極尋求與歐洲本土產(chǎn)業(yè)鏈的協(xié)同與合作,將當前的挑戰(zhàn)轉(zhuǎn)化為推動全球化運營與產(chǎn)業(yè)升級的戰(zhàn)略機遇。